ВОЗВРАТ ИЗЛИШНЕ ВЗЫСКАННОГО ИЛИ УПЛАЧЕННОГО НАЛОГА

|

Что такое излишне уплаченный налогСумма излишне уплаченного налога официально называется переплатой по налогам. Это остаток средств на вашем счете в налоговой после того, как вы заплатили налог, то есть, погасили налоговую задолженность.

Решение о возврате принимается налоговым органом на основании письменного заявления налогоплательщика, с которого взыскан этот налог, в течение двух недель со дня регистрации такого заявления, а судом — в порядке искового производства.

Заявление может быть подано в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания, а исковое заявление в суд — в течение трех лет, начиная со дня, когда лицо узнало или должно было узнать об указанном факте.

В случае признания этого факта орган, рассматривающий заявление, принимает решение о возврате излишне взысканных сумм налога, а также процентов, начисленных на них. Установив факт излишнего взыскания налога, налоговый орган обязан сообщить об этом налогоплательщику не позднее одного месяца со дня установления факта.

Сумма излишне уплаченного налога возвращается с начисленными на нее процентами за счет общих поступлений в бюджет (внебюджетный фонд), в который были зачислены суммы излишне взысканного налога. Проценты начисляются со дня, следующего за днем взыскания, по день фактического возврата по процентной ставке, равной действовавшей в эти дни ставке рефинансирования ЦБ РФ.

Сумма излишне взысканного налога и начисленные на нее проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия им решения, а в случае, если решение о возврате излишне взысканных сумм вынесено судом, — в течение одного месяца после вынесения решения. Возврат производится в валюте РФ.

Эти же правила относятся и к возврату излишне взысканных сумм сборов и пеней и распространяются на налоговых агентов и плательщиков налогов и сборов. Они применяются также при излишне взысканной сумме налога и сбора в связи с перемещением товара через таможенную границу РФ.

Изменение правил учета переплаты налогов

С 1 октября 2020 года вступает в силу новый закон и переплатой можно будет распоряжаться для уплаты любых налогов и пени. Срок уплаты налогов — 1 декабря, значит, в 2020 году этим правилом уже можно будет воспользоваться. |

Сумма излишне взысканного налога подлежит

возврату налогоплательщику в соответствии с положениями ст. 79 НК РФ.

В случае наличия у него недоимки по уплате налогов, сборов или задолженности

по пеням, причитающимся тому же бюджету (внебюджетному фонду), возврат

производится только после зачета в счет погашения недоимки (задолженности)

(см. Зачет налогов и сборов).

Сумма излишне взысканного налога подлежит

возврату налогоплательщику в соответствии с положениями ст. 79 НК РФ.

В случае наличия у него недоимки по уплате налогов, сборов или задолженности

по пеням, причитающимся тому же бюджету (внебюджетному фонду), возврат

производится только после зачета в счет погашения недоимки (задолженности)

(см. Зачет налогов и сборов).

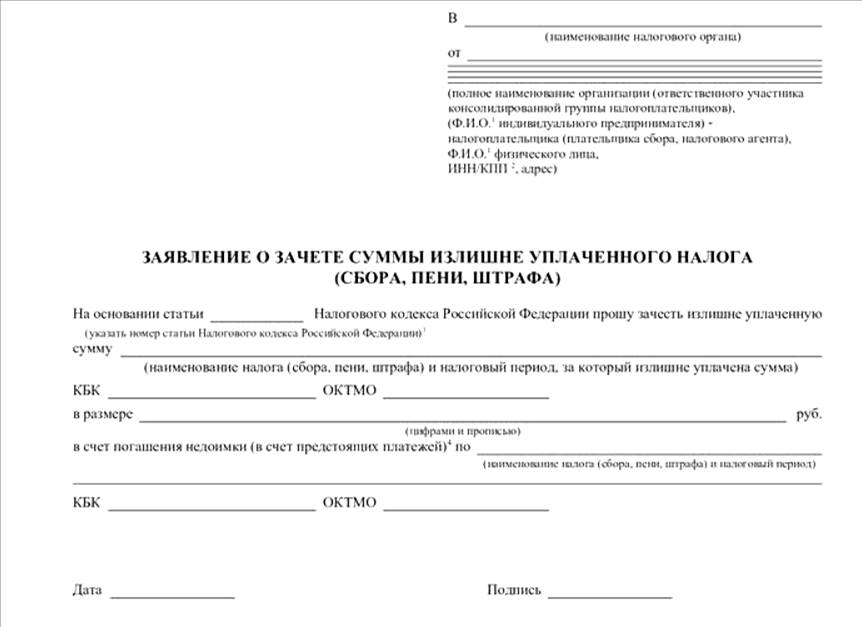

Образец заявления о зачёте суммы излишне уплаченного налога

СОДЕРЖАНИЕ: Словарь юридических терминов, понятий и определений

Смотрите также:

Статья 125. Возврат излишне уплаченных или взысканных...