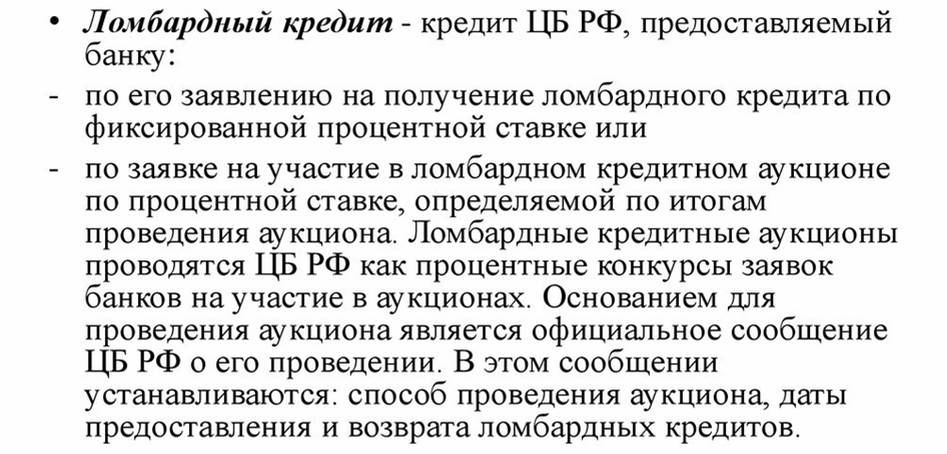

Ломбардный кредит

|

|

Ломбардный кредит — это кредит в твердо фиксированной сумме, предоставляемый кредитором (банком) заемщику на определенный срок под залог имущества или имущественных прав (включая товары, товарораспорядительные документы, драгоценные металлы, ценные бумаги и т.д.).В настоящее время весьма широкое применение имеют ломбардные кредиты под залог ценных бумаг. "Чистый" ломбардный кредит — это краткосрочный кредит, со сроком погашения до года (в основном он предоставляется сроком на три месяца). Клиенты обращаются в банк за получением кредита под залог ценных бумаг обычно, когда они испытывают временную потребность в кредитных ресурсах и не заинтересованы в продаже на бирже находящихся у них в портфеле ценных бумаг.

Предоставление ломбардного кредита предполагает заключение между банком и клиентом (заемщиком) помимо кредитного ' договора (в котором определяется размер кредита, ставка процента, условия погашения: одной суммой или частями) договора о передаче залогового права на имущество для обеспечения требований кредитора.

Когда банк предоставляет кредит под какое-либо обеспечение, он обычно получает от клиента залоговое обязательство (см. примерную форму залогового обязательства клиента — приложения 6,7), в котором клиент предоставляет банку залоговое право на все переданное и передаваемое в будущем имущество, право потребовать от него дополнительное обеспечение, право продать заложенное в банке имущество в случае невыполнения клиентом его обязательства, не прибегая к суду или арбитражу, и использовать вырученные суммы для погашения долга клиента банку. В этом обязательстве указывается, что банк в случае невыполнения клиентом обязательства может продать заложенное имущество на определяемых им самим условиях, в том числе и выступать в качестве покупателя при продаже. Клиент обязуется возместить не только сумму долга с процентами, но и все издержки, связанные с хранением обеспечения, инкассированием долга и т.п. При этом клиент (залогодатель) продолжает нести ответственность по оплате долга и других обязательств, несмотря на удержание банком обеспечения. Клиент предоставляет банку залоговое право на все имущество, все ценности, все имущественные права, остатки на текущих и депозитных счетах и другие суммы, находящиеся в банке. В некоторых обязательствах предусматривается право банка совершать перезалог предоставленного ему клиентом имущества.

Если ломбардный кредит предоставляется под залог ценных бумаг (а не товаров), залогодатель передает кредитору не право на ценные бумаги, а сами ценные бумаги. При этом при залоге именных ценных бумаг в договоре о залоге указываются условия и момент перехода собственности на эти ценные бумаги от должника к кредитору.

Банки предоставляют кредит главным образом под залог тех ценных бумаг, которые имеют официальную котировку на фондовых биржах и (или) которые принимаются к учету или в качестве залога в Центральном банке. Это прежде всего — государственные ценные бумаги и ценные бумаги, гарантированные государством, первоклассные коммерческие векселя и банковские акцепты (со сроком погашения не более трех месяцев), обращаемые на бирже акции и облигации крупных промышленных компаний и банков, сберегательные и депозитные сертификаты, а также сертификаты инвестиционных фондов.

Сумма ломбардного кредита зависит от "качества" обеспечения: вида ценных \ бумаг, сложности их реализации на рынке, сроков погашения, воз- ) можности их переучета или получения под их залог кредита в ) Центральном банке. | Например, в отношении государственных ценных бумаг, а также первоклассных коммерческих векселей ломбардный кредит может предоставляться на сумму до 80 % рыночной (или номинальной) стоимости ценных бумаг. В отношении акций и облигаций промышленных компаний и банков, обращаемых на бирже, размер кредита обычно не превышает 60 % их рыночной стоимости; а в отношении сберегательных сертификатов кредит можно предоставлять на всю сумму их номинальной стоимости.

Разница между стоимостью обеспечения и суммой кредита на- | зывается маржой. В случае уменьшения маржи (в результате па- | дения рыночной стоимости ценных бумаг) должник обязуется по требованию банка либо погасить часть долга с тем, чтобы сумма долга была приведена в соответствие с новой рыночной стоимостью ценных бумаг, либо предоставить дополнительное обеспечение.

Если ценные бумаги не котируются на бирже, оценка их стоимости и соответственно размеров предоставляемого по ним кредита (размеров маржи) производится самим банком на основе данных балансов, отчетов, публикуемых в печати; справок специализирующихся на сборе подобной информации организаций, в том числе правительственных; публикаций в специальной прессе; оценки качества руководства, перспектив развития компании и т.д.

Однако обычно банки стремятся не предоставлять кредит под залог не котирующихся на бирже ценных бумаг.

При предоставлении ломбардного кредита под залог векселей срок кредита не может превышать срока платежа по векселю, причем обычно такой кредит не превышает по срокам одного года. Кроме того, в большинстве случаев банки устанавливают лимит кредитования своих клиентов под залог векселей (а также других ценных бумаг), так как чем больше сумма и срок векселя, тем больший риск несет банк при покупке таких векселей и предоставлении под них кредита.

Следует отметить, что банк может предоставлять ломбардный кредит и под залог товарораспорядительных документов, таких, как складские свидетельства, варранты, сохранные рас- I писки, коносаменты, железнодорожные накладные и т.п., которые I обычно сопровождаются страховыми полисами.

Складское свидетельство представляет собой документ, выдаваемый складом о принятии им товаров на хранение. Оно должно быть оформлено в двух экземплярах, каждый из которых содержит в себе одни и те же реквизиты (указания), но один экземпляр служит для распоряжения товаром, а другой для залога. Когда клиент закладывает товар в банке, то право собственности на товар остается за ним, а банку принадлежит лишь залоговое право. Эти разные права и воплощаются в двух разных документах. Документ, служащий для залога, называется варрантом. Он передается банку, а на другом (распорядительном документе) банком делается отметка о выданной ссуде и ее размере. Оба документа представляют собой единое целое, и для того, чтобы получить товар со склада, необходимо предъявить оба документа. Владелец заложениого товара при его продаже передает покупателю документ, получив от него сумму стоимости за вычетом ссуды и процентов по ней, и покупатель выкупает варрант в банке. В случае неуплаты ссуды в срок банк может опротестовать варрант и предъявить его складу для производства продажи товара в принудительном порядке.

Коносамент — это документ, выдаваемый судовладельцем либо его уполномоченным лицом (капитаном) о принятии товара для перевозки. Это документ на распоряжение товаром, его владелец имеет право на товар. Коносаменты бывают именные (выписываются на имя определенного лица); ордерные (выписываются на имя определенного лица либо его приказу) и на предъявителя.

Сохранные расписки выдаются заемщиком банку в том случае, когда заложенный товар остается у него на ответственном хранении. Ломбардные кредиты под товары и товарораспорядительные документы предоставляются банком обычно в размере 50—70 % рыночной стоимости товара. Клиент, получающий кредит под товарораспорядительные документы, передает банку право в случае неуплаты кредита в срок продать товары и из вырученной суммы погасить florir (включая проценты за кредит). Кроме того, по товарораспорядительным документам банки обычно взимают и дополнительную комиссию.

Вместе с тем следует отметить, что в настоящее время в "чистом" виде ломбардный кредит используется достаточно редко. В основном ценные бумаги принимаются в качестве залога при предоставлении контокоррентного кредита.

Термины: кредитование под залог ценных бумаг ломбардный список ломбард как кредитная организация

|

Ломбардное кредитование

«Банковское дело» Следующая страница >>>

Смотрите также:

История развития банковской системы России

Создание и организация деятельности коммерческого банка

Банковское кредитование малого бизнеса в России

Формирование современной системы ипотечных банков в России

Финансовый менеджмент (курс лекций) Финансовые риски Управление финансовыми рисками

Финансы и кредит. Управление финансами Денежно-кредитная сфера