Общие вопросы организации бухгалтерского учета

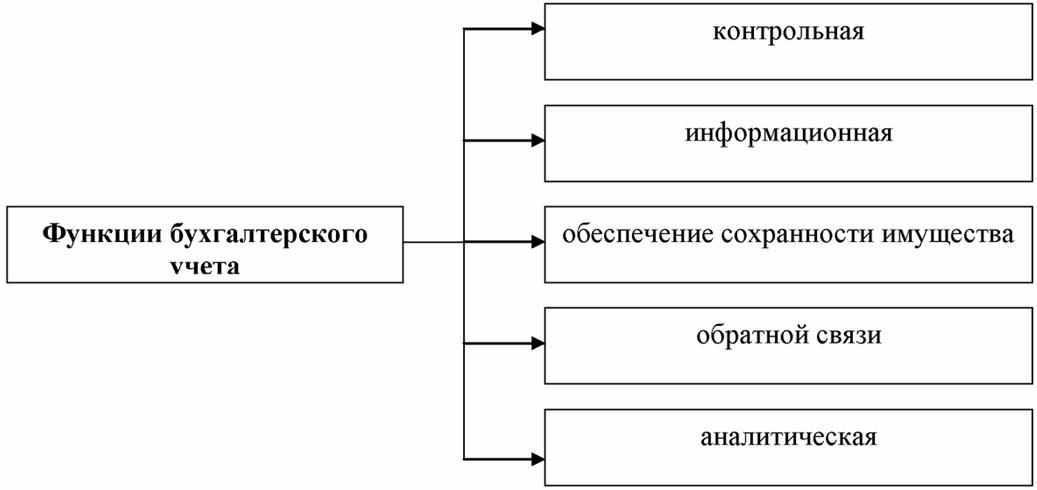

Функции бухгалтерии

Функции бухгалтерии

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. В зависимости от объема учетной работы руководитель может:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

Требуемое количество бухгалтеров определяется в зависимости от объемов вырабатываемой информации по каждому из объектов учета. Расчеты количества бухгалтеров могут быть сделаны на основе типовых норм времени и норм обслуживания на работы по бухгалтерскому учету. В соответствии с расчетным количеством работников бухгалтерии и формируется ее организационная структура.

Функции главного бухгалтера и бухгалтерского учёта

Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действует в соответствии с законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Он подчиняется руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству, контроль за движением имущества и выполнением обязательств. В случае разногласий между руководителем и главным бухгалтером по осуществлению отдельных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций. В соответствии со статьей 18 закона "О бухгалтерском учете" руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в установленном законодательством и нормативными документами порядке, искажения бухгалтерской отчетности и несоблюдение сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

Назначение на должность и освобождение от должности главного бухгалтера производится руководителем организации. На должность главного бухгалтера рекомендуются лица, имеющие высшее специальное образование или стаж по специальности не менее трех лет. В организациях, деятельность которых в соответствии с установленными критериями подлежит обязательному аудиту, назначение специалиста на соответствующую должность рекомендуется производить при наличии квалифицированного аттестата профессионального бухгалтера либо аттестата аудитора. Порядок аттестации производится в соответствии с положением об аттестации профессиональных бухгалтеров, утвержденным институтом профессиональных бухгалтеров 29 сентября 1998 г. (протокол № 14).

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляется актом проверки состояния бухгалтерского учета и отчетности в организации.

На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности и денежные средства, он не может сам получать по чекам денежные средства и товарно-материальные ценности для организации. Для малых организаций может быть сделано исключение: по согласованию с учреждением банка главный бухгалтер осуществляет и функцию кассира.

При смене бухгалтера должен оформляться двусторонний акт сдачи-приемки дел, который подписывается главными бухгалтерами организации — увольняемым и назначаемым.

На время отсутствия главного бухгалтера его права и обязанности переходят к заместителю или другому должностному лицу, о чем объявляется приказом по организации.

Главный бухгалтер подписывает денежные и расчетные документы, финансовые и кредитные обязательства. К финансовым и кредитным обязательствам относятся документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. Указанные документы без подписи главного бухгалтера считаются недействительными.

Главная задача бухгалтерии — способствовать достижению положительных результатов хозяйственной деятельности.

Основные функции, выполняемые бухгалтерией:

• учет материально-технических ценностей (основных средств, материалов, малоценных и быстроизнашивающихся предметов и т.п.);

• учет расчетов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисления на социальное и медицинское страхование, в пенсионный фонд и фонд занятости);

• учет затрат на производство (вспомогательного производства, косвенных расходов, простоев, потерь от брака, расходов будущих периодов, незавершенного производства, основного производства);

• учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов);

• учет денежных операций (денежных средств в кассе, на расчетном счете, валютном счете, прочих счетах в банке, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом, расчетов по отчислениям и платежам);

• составление бухгалтерской отчетности. Организация, осуществляя бухгалтерский учет, самостоятельно может установить:

• организационную форму бухгалтерской работы, исходя из вида предприятия и конкретных условий хозяйствования;

• форму и методы бухгалтерского учета, технологию обработки учетной информации, основываясь на действующих в Российской Федерации формах и методах, при соблюдении общих методологических принципов;

• систему внутрипроизводственного (управленческого) учета, отчетности и контроля;

• учетную политику.

Организация может выделять на отдельный баланс свои филиалы, представительства, отделения.

Термины:

что входит в обязанности бухгалтера

бух учет

функции бухгалтерского учета на предприятии

функции бухгалтерского учета учреждения

функции бухгалтерского учета в бюджетном учреждении

функции бухгалтерского учета в организации

функции бухгалтера

Функции главной бухгалтерии

Основные функции бухгалтерии

1. Формирование учетной и налоговой политики в соответствии с действующим законодательством и потребностями Компании;

2. Подготовка и принятие плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработка форм документов внутренней бухгалтерской отчетности;

3. Своевременное предоставление полной и достоверной бухгалтерской и управленческой информации о деятельности Компании, ее имущественном положении, доходах и расходах;

4. Осуществление мероприятий, направленных на укрепление финансовой дисциплины;

5. Учет всех хозяйственных операций Компании;

6. Учет исполнения бюджетов Компании;

7. Налоговый учет Компании, составление и своевременная сдача налоговой и иной требуемой законодательством отчетности;

8. Составление бухгалтерского баланса, другой бухгалтерской, налоговой, управленческой и статистической отчетности;

9. Своевременное представление бухгалтерской отчетности в налоговые органы, органы статистики, внебюджетные фонды и иные инстанции;

10. Правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством;

11. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов.

12. Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании;

13. Расчеты по заработной плате и иным выплатам с сотрудниками Компании. Выдача справок сотрудникам Компании по вопросам начисления заработной платы и других выплат, а также удержаний из них;

14. Проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов с контрагентами;

15. Участие в проведении экономического анализа финансово-хозяйственной деятельности Компании по данным бухгалтерского и управленческого учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

16. Участие во внедрении передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового статистического и управленческого учета, контроль над достоверностью информации;

17. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства и внутренних регламентов Компании;

18. Участие в подписании договоров с контрагентами Компании;

19. Участие в претензионно-исковой работе Компании;

20. Взаимодействие с внутренними и внешними аудиторами Компании.

Функции бухгалтерского учёта в системе управления организацией

К содержанию книги: Бухгалтерский учет