|

Учебники для вузов |

|

Раздел: Экономика |

Типовые изменения баланса под влиянием хозяйственных операций. Практическая работа по составлению бухгалтерского баланса

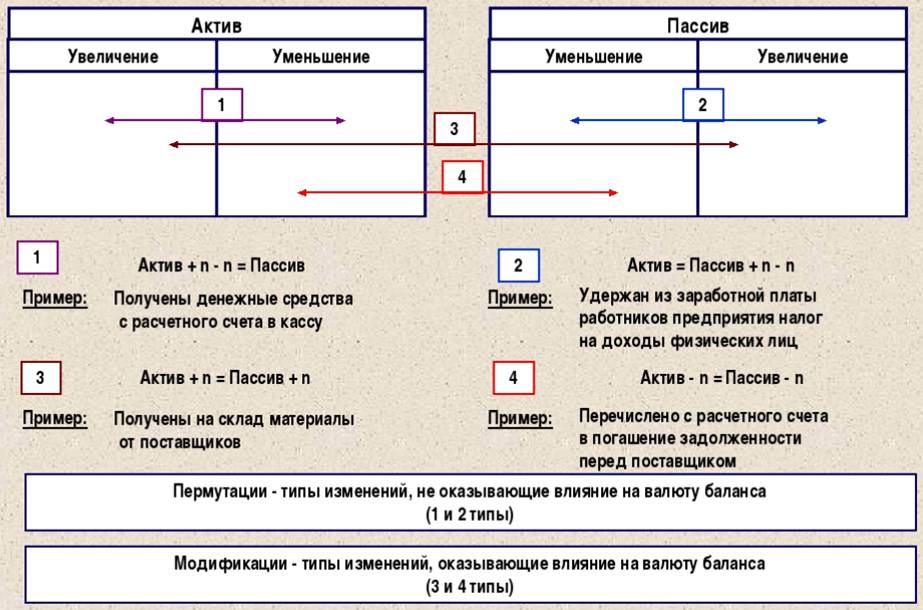

Возникающие в процессе деятельности организации многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа:

Первый тип изменений в бухгалтерском балансе под влиянием хозяйственных операций характеризуется изменением статей актива при неизменной валюте баланса (плюс актив и минус актив на одинаковую сумму).

Пример. Для выдачи заработной платы персоналу организации с расчетного счета в кассу поступили наличные деньги в сумме 8000 тыс. руб. Согласно этой операции, затрагиваются две статьи актива баланса - «Расчетные счета» (51) и «Касса» (50). По счету «Касса» сумма увеличивается, а по счету «Расчетные счета» - уменьшается на равную величину. В результате хозяйственной операции будет сделана запись:

Д-т сч. 50 «Касса» - 8000 тыс. руб.

К-т сч. 51 «Расчетные счета» - 8000 тыс. руб.

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Пример. На основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. руб., направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса - «Нераспределенная прибыль» (84) в сторону уменьшения и «Резервный капитал» (82) в сторону увеличения. В результате проводка будет иметь следующий вид:

Д-т сч. 84 «Нераспределенная прибыль» - 4000 тыс. руб.

К-т сч. 82 «Резервный капитал» - 4000 тыс. руб.

Третий тип изменений в бухгалтерском балансе вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).

Пример. От поставщиков получены и оприходованы на склад организации материалы на сумму 10000 тыс. руб. Согласно этой операции, статьи актива баланса «Материалы» (10) и пассива баланса «Расчеты с поставщиками и подрядчиками» (60) увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет иметь вид:

Д-т сч. 10 «Материалы» - 10 000 тыс. руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» -10 000 тыс. руб.

Четвертый тип изменений в балансе под влиянием хозяйственных операций вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив на равную сумму).

Пример. Выдана заработная плата персоналу организации в сумме 8 000 тыс. руб. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчеты с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Записи по счетам будут осуществлены следующим образом:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» -8 000 тыс. руб.

К-т сч. 50 «Касса» - 8000 тыс. руб.

Порядок группировки имущества и обязательств организации по составу и размещению, по источникам формирования и типовые изменения в бухгалтерском балансе под влиянием хозяйственных операций представлены ниже в виде таблиц 3.2 и 3.3.

Таблица 3.2

Имущество организации на 1 марта 200_ г.

|

№ |

Имущество организации по составу и размещению и по источникам образования

|

Сумма, тыс. руб.

|

|

1

|

2

|

3

|

|

1

|

Топливо

|

300

|

|

2

|

Запасные части

|

900

|

|

3

|

Здания заводоуправления

|

5120

|

|

4

|

Патенты

|

500

|

|

5

|

Долгосрочные финансовые вложения (инвестиции) в другие организации

|

800

|

|

6

|

Основные материалы

|

2000

|

|

7

|

Прочие дебиторы

|

500

|

|

8

|

Прочие кредиторы

|

400

|

|

9

|

Производственное оборудование в цехах

|

13000

|

|

10

|

Краткосрочные финансовые вложения в другие организации

|

1000

|

|

11

|

Уставный капитал

|

10400

|

|

12

|

Долгосрочные займы

|

2000

|

|

13

|

Фонды накопления

|

2300

|

|

14

|

Транспортные средства

|

10000

|

|

15

|

Фонды социальной сферы

|

1 700

|

|

16

|

Лицензии

|

350

|

|

17

|

Готовая продукция

|

2600

|

|

18

|

Затраты в незавершенное производство

|

1800

|

|

19

|

Резервный капитал

|

3200

|

|

20

|

Краткосрочные кредиты банков

|

5000

|

|

21

|

Производственный и хозяйственный инвентарь

|

1300

|

|

22

|

Товарные знаки

|

150

|

|

23

|

Тара и тарные материалы

|

600

|

|

24

|

Касса

|

98

|

|

25

|

Добавочный капитал

|

7400

|

|

26

|

Краткосрочные займы

|

2400

|

|

27

|

Вспомогательные материалы

|

1000

|

|

28

|

Задолженность бюджету по налогам и сборам

|

1500

|

|

29

|

Основные средства цехов вспомогательного производства

|

2100

|

|

30

|

Расчетные счета

|

2500

|

|

31

|

Задолженность персоналу по оплате труда

|

4600

|

|

32

|

Долгосрочные кредиты банков

|

3100

|

|

33

|

Налог на добавленную стоимость по приобретенным ценностям

|

3300

|

|

34

|

Валютные счета

|

2000

|

|

35

|

Задолженность по социальному страхованию и обеспечению

|

950

|

|

36

|

Нераспределенная прибыль отчетного года

|

2000

|

|

37

|

Расходы будущих периодов

|

500

|

|

38

|

Инвентарь и хозяйственные принадлежности

|

882

|

|

39

|

Задолженность перед дочерними и зависимыми обществами

|

850

|

|

40

|

Авансы полученные

|

600

|

|

41

|

Организационные расходы

|

200

|

|

42

|

Деловая репутация организации

|

100

|

|

43

|

Задолженность поставщикам за приобретенные материально-производственные запасы

|

2600

|

|

44

|

Доходы будущих периодов

|

600

|

Таблица 3.3

Группировка имущества организации по составу и размещению на 1 марта 200_ г.

|

№

|

Группа имущества по разделам

|

№ по табл. 3.2 по под- группам

|

Подгруппы имущества и виды

|

Сумма, тыс. руб.

|

||

|

1

|

2

|

3

|

4

|

5

|

||

|

I |

Внеоборотные активы

|

|

Нематериальные активы (04) в том числе: |

1300 |

||

|

4

|

- патенты

|

500

|

||||

|

16

|

- лицензии

|

350

|

||||

|

22

|

- товарные знаки

|

150

|

||||

|

41

|

- организационные расходы

|

200

|

||||

|

42 |

- деловая репутация организации |

100 |

||||

|

|

|

|

Основные средства (01)

|

31520

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

3

|

– здания заводоуправления

|

5120

|

||

|

|

|

9

|

– производственное оборудование в цехах

|

13000

|

||

|

|

|

14

|

– транспортные расходы

|

10000

|

||

|

|

|

21

|

производственный и хозяйственный инвентарь

|

1300

|

||

|

|

|

|

|

|||

|

|

|

29

|

основные средства цехов вспомогательного производства Финансовые вложения (58) в том числе - инвестиции в другие организации

|

2100

800

800

|

||

|

|

|

5

|

||||

|

ИТОГО ПО РАЗДЕЛУ I |

33 620 |

|||||

|

II

|

Оборотные активы

|

|

Производственные запасы в том числе: |

10582

|

||

|

|

1

|

- топливо(10)

|

300

|

|||

|

|

2

|

- запасные части (10)

|

900

|

|||

|

|

6

|

- основные материалы

|

2000

|

|||

|

|

17

|

- готовая продукция (43)

|

2600

|

|||

|

|

18

|

- затраты в незавершенное производство (20)

|

1800

|

|||

|

|

23 |

- тара и тарные материалы (10) |

600 |

|||

|

|

|

27

|

- вспомогательные материалы (10)

|

1000

|

||

|

|

|

37

|

- расходы будущих периодов (97)

|

500

|

||

|

|

|

38

|

- инвентарь и хозяйственные принадлежности (10)

|

882

|

||

|

|

|

33

|

Налог на добавленную стоимость по приобретенным ценностям (19)

|

3300

|

||

|

|

|

|

Дебиторская задолженность

|

500

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

|

Краткосрочные финансовые вложения (58)

|

1000

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

10

|

- инвестиции в другие организации

|

1000

|

||

|

|

|

|

Денежные средства

|

4598

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

24

|

- касса (50)

|

98

|

||

|

|

|

30

|

- расчетные счета (51)

|

2500

|

||

|

|

|

34

|

- валютные счета (52)

|

2000

|

||

|

ИТОГО ПО РАЗДЕЛУ II |

19 980 |

|||||

|

БАЛАНС (всего имущества организации по составу и размещению)

|

53600

|

|||||

|

|

|

7

|

– прочие дебиторы

|

500

|

||

|

|

|

|

|

|

|

|

Таблица 3.4

Группировка имущества организации по источникам его образования на 1 марта 200__ г.

|

№ раздела

|

Группировка источников образования имущества по разделам

|

№ по табл. 3.2 по подгруппам

|

Подгруппы и виды источников образования имущества

|

Сумма, тыс. руб.

|

||

|

1

|

2

|

3

|

4

|

5

|

||

|

III

|

Капитал и

|

11

|

Уставный капитал (80)

|

12400

|

||

|

|

резервы

|

25

|

Добавочный капитал (83)

|

7400

|

||

|

|

|

19

|

Резервный капитал (82)

|

3200

|

||

|

|

|

13

|

Фонды накопления (84)

|

2300

|

||

|

|

|

15

|

Фонд социальной сферы (84)

|

1 700

|

||

|

|

|

36

|

Нераспределенная прибыль отчетного года (84)

|

2000

|

||

|

ИТОГО ПО РАЗДЕЛУ III

|

29000

|

|||||

|

IV

|

Долгосрочные обязательства

|

|

Заемные средства

|

5100

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

12

|

- долгосрочные займы (67)

|

2000

|

||

|

|

|

32

|

- долгосрочные кредиты банков (67)

|

3100

|

||

|

ИТОГО ПО РАЗДЕЛУ IV

|

5100

|

|||||

|

V

|

Краткосрочные обязательства

|

|

Заемные средства

|

7400

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

20

|

- краткосрочные кредиты банков(66)

|

5000

|

||

|

|

|

26

|

- краткосрочные займы (66)

|

2400

|

||

|

|

|

|

Кредиторская задолженность

|

11500

|

||

|

|

|

|

в том числе:

|

|

||

|

|

|

28

|

- задолженность перед бюджетом по налогам и сборам (68)

|

1500

|

||

|

|

|

31

|

- задолженность персоналу по оплате труда(70)

|

4600

|

||

|

|

|

35

|

- задолженность по социальному страхованию и обеспечению (69)

|

950

|

||

|

|

|

39

|

- задолженность перед дочерними и зависимыми обществами (76)

|

850

|

||

|

|

|

40

|

- авансы полученные (62)

|

600

|

||

|

|

|

43

|

- задолженность перед поставщиками за приобретенные материально-производственные запасы (60)

|

2600

|

||

|

|

|

8

|

- прочие кредиторы

|

400

|

||

|

|

|

44

|

Доходы будущих периодов (98)

|

600

|

||

|

ИТОГО ПО РАЗДЕЛУ V

|

19500

|

|||||

|

|

Баланс (всего имущества по источникам образования) |

53600

|

||||

|

|

|

|

|

|

|

|

Пример. На основании данных таблиц 3.3 и 3.4 составлен бухгалтерский баланс, результаты которого представлены в таблице 3.5.

Пример. На основании перечисленных операций в таблице 3.6 рассматриваются четыре типа изменений в балансе под влиянием хозяйственных операций.

1. Изменения (+,-) в структуре актива баланса;

2. Изменения (+,-) в структуре пассива баланса;

3. Одинаковое увеличение (+) в активе и в пассиве баланса;

4. Одинаковое уменьшение (-) в активе и в пассиве баланса.

Таблица 3.5

Бухгалтерский баланс организации на 1 марта 200__ г.

|

Актив

|

Сумма, тыс. руб.

|

Пассив

|

Сумма, тыс. руб.

|

|

I. Внеоборотные активы Нематериальные активы Основные средства Долгосрочные финансовые вложения

Итого по разделу I II. Оборотные активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность

Краткосрочные финансовые вложения Денежные средства Итого по разделу II

|

|

III. Капитал и резервы

|

|

|

1300

|

Уставный капитал

|

12400

|

|

|

31520

|

Добавочный капитал

|

7400

|

|

|

800

|

Резервный капитал

|

3200

|

|

|

|

Фонды накопления

|

2300

|

|

|

33620

|

Фонд социальной сферы

|

1700

|

|

|

|

Нераспределенная при

|

|

|

|

10582

|

быль отчетного года

|

2000

|

|

|

3300

|

Итого по разделу III

|

29000

|

|

|

IV. Долгосрочные обязательства |

5100 |

||

|

500

|

Итого по разделу IV |

5100

|

|

|

1000 |

V. Краткосрочные обязательства

|

|

|

|

4598 19980 |

Заемные средства Кредиторская задолженность Доходы будущих периодов |

7400 11500 600

19500 53600 |

|

|

|

|

Итого по разделу V |

19500 |

|

БАЛАНС |

53600 |

БАЛАНС |

53600 |

Таблица 3.6

Изменения в бухгалтерском балансе под влиянием хозяйственных операций на 1 марта 200_ г.

|

№ п/п

|

Содержание хозяйственных операций за март 2000 г.

|

Сумма, тыс.руб.

|

Корреспонденции счетов

|

Изменения в балансе

|

Тип изменений |

||||

|

Актив

|

Пассив

|

||||||||

|

Дебет

|

Кредит

|

Увеличение (+) |

Уменьшение (-) |

Увеличение (+) |

Уменьшение (-) |

||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

Оприходованы неучтенные основные средства, выявленные при инвентаризации

|

20000

|

01

|

91

|

+

|

|

+

|

|

3

|

|

2

|

Оприходованы оставшиеся материалы при списании пришедших в негодность

|

800

|

10

|

91

|

+

|

|

+

|

|

3

|

|

3

|

Списаны материалы, израсходованные на капитальные вложения

|

5000

|

08

|

10

|

+

|

-

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

Начислена оплата труда, связанного с заготовкой материалов

|

1500

|

10

|

70

|

+

|

|

+

|

|

3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

Отпущены материалы на общехозяйственные нужды

|

1600

|

26

|

10

|

+

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

6

|

Получены на личными краткосрочные кредиты банков

|

6000

|

50

|

66

|

+

|

|

+

|

|

3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7

|

Оплачена с расчетного счета задолженность поставщикам за материалы

|

18000

|

60

|

51

|

|

-

|

|

-

|

4

|

|

8

|

Произведено погашение долгосрочных ссуд полученными краткосрочными кредитами

|

15000

|

67

|

66

|

|

|

-

|

+

|

2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9

|

Выдана из кассы заработная плата персоналу организации

|

20000

|

70

|

50

|

|

-

|

-

|

-

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10

|

Отражена выявленная недостача готовой продукции

|

2100

|

94

|

43

|

+

|

-

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11

|

Перечислены с расчетного счета налоги в бюджет

|

4200

|

68

|

51

|

|

-

|

|

-

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12

|

Начислены отпускные за счет резерва на оплату отпусков

|

1600

|

96

|

70

|

|

|

-

|

+

|

2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменения в бухгалтерском балансе под влиянием хозяйственных операций

К содержанию книги: Принципы и базовые общепринятые правила ведения бухгалтерского учета, обработки и подготовки информации финансового характера

Смотрите также:

Постатейный комментарий к Федеральному закону "О бухгалтерском учете"

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может ...

|

|

БУХГАЛТЕРСКИЙ УЧЕТ. Хранение документов бухгалтерского учета ...

|

|

Бухгалтерский учет. АККРЕДИТИВ - поручение банку о выплате ...

|

|

Последние добавления:

Финансовое право Основы общей экологии Финансовое право