Синтетические и аналитические счета. Взаимосвязь между счетами и балансом

Бухгалтерские

счета (таблица с расшифровкой)

Бухгалтерские

счета (таблица с расшифровкой)

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели о имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.

К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях.

В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» - не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета.

Учет в них ведется в натуральных и в денежных измерителях.

Несколько аналитических счетов составляют один субсчет, а несколько субсчетов - один синтетический счет (см. табл).

Таблица. Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

|

Синтетический счет

|

Субсчета

|

Аналитические счета

|

|

10 «Материалы»

|

10-1 «Сырье и материалы»

|

|

|

|

10-2 «Покупные полуфабрикаты»

|

|

|

|

10-3 «Топливо»

|

Нефть, дизельное топливо, керосин, бензин, уголь, газ и др.

|

|

|

|

|

|

|

|

|

|

|

10-4 «Тара и тарные материалы»

|

Деревянная, картонная, металлическая и др.

|

|

|

|

|

|

|

и т.д. (10-5,10-6,10-7,10-8,10-9)

|

|

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет - учет обобщенных

данных бухгалтерского учета о видах имущества, обязательств и хозяйственных

операций по определенным экономическим признакам, который ведется на

синтетических счетах бухгалтерского учета.

Синтетический учет - учет обобщенных

данных бухгалтерского учета о видах имущества, обязательств и хозяйственных

операций по определенным экономическим признакам, который ведется на

синтетических счетах бухгалтерского учета.

Аналитический учет - учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали. Поэтому записи по ним проводятся параллельно. Записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета (åС1а = С1с).

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета (åС2а = С2с).

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» - счет 83 «Добавочный капитал» и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 43, 41 и т.д.).

Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве - в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Следовательно, схематически связь между счетами и балансом можно выразить так:

Бухгалтерский баланс на начало отчетного периода

¯

Бухгалтерские счета

¯

Бухгалтерский баланс на конец отчетного периода

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. Далее в текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса. К ним относятся счета 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 90 «Продажи продукции (работ, услуг)», 91 «Прочие доходы и расходы» и др. Кроме того, в балансе не находят отражения и забалансовые счета.

План счетов бухгалтерского учета - это система регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

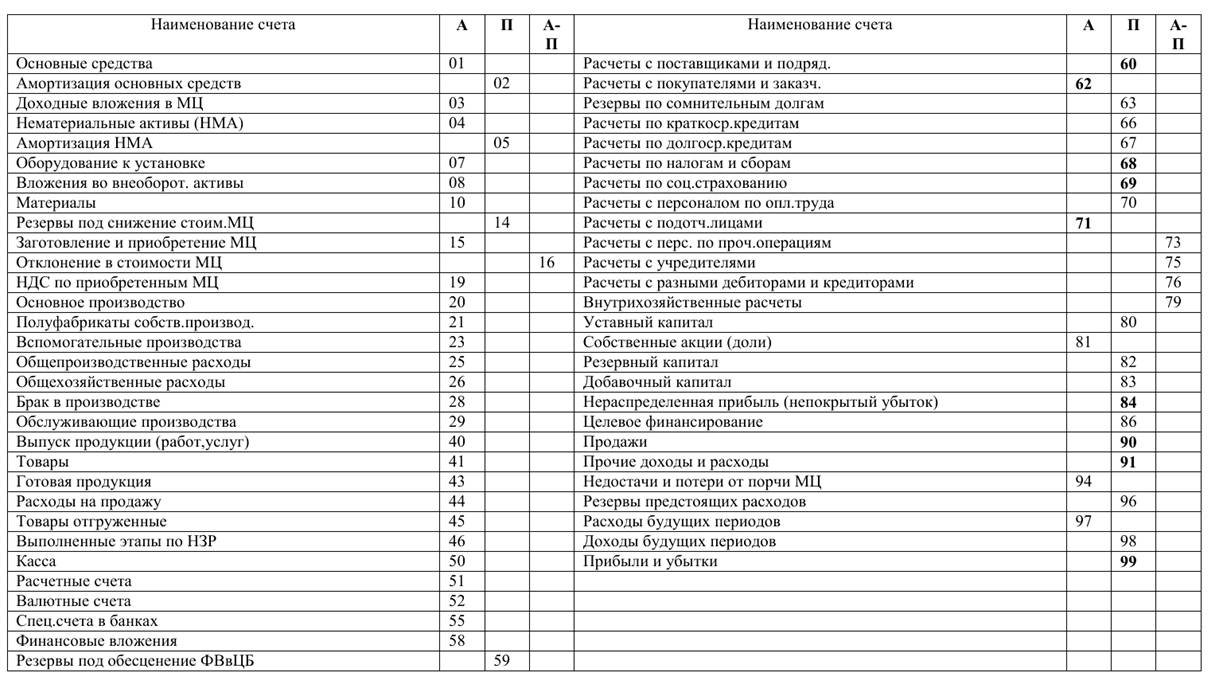

В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета бухгалтерского учета в таблице с расшифровкой, с субсчетами, утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2020 и 2021 году.

Бухгалтерские счета - таблица с расшифровкой

|

Номер |

Название |

Вид |

Назначение |

|

Раздел I. Внеоборотные активы |

|||

|

01 |

Основные средства |

Активный |

Приводится информации о наличии и движении ОС |

|

02 |

Амортизация основных средств |

Пассивный |

Отражается начисленная амортизация ОС |

|

03 |

Доходные вложения в материальные ценности |

Активный |

Учитываются ОС, подлежащие передаче во временное пользование другим лицам |

|

04 |

Нематериальные активы |

Активный |

Приводится информации о наличии и движении НМА |

|

05 |

Амортизация нематериальных активов |

Пассивный |

Отражается начисленная амортизация НМА |

|

07 |

Оборудование к установке |

Активный |

Учитывается оборудование, устанавливается в строящихся объектах и требующее предварительных монтажных работ |

|

08 |

Вложения во внеоборотные активы |

Активный |

Сбор расходов, связанных с поступлением и созданием ОС и НМА |

|

09 |

Отложенные налоговые активы |

Активный |

Учитываются ОНА — часть налога на прибыль, которая в последующих периодах приведет к уменьшению налоговой суммы |

|

Раздел II. Производственные запасы |

|||

|

10 |

Материалы |

Активный |

Учитываются материальные ценности в наличии и их движение (поступление и отпуск) — материалы, запасы, сырьё, полуфабрикаты, топливо и т.д. |

|

11 |

Животные на выращивании и откорме |

Активный |

Приводятся сводные данные о молодых животных для сельскохозяйственных предприятий |

|

14 |

Резервы под снижение стоимости материальных ценностей |

Активно-пассивный |

Определение разницы между рыночной стоимостью материальных ценностей и их себестоимостью |

|

15 |

Заготовление и приобретение материальных ценностей |

Активно-пассивный |

Сбор затрат при поступлении материальных ценностей перед их приходом |

|

16 |

Отклонение в стоимости материальных ценностей |

Активно-пассивный |

Определение разницы между учетной и фактической ценой материальных ценностей |

|

19 |

НДС по приобретенным ценностям |

Активный |

Выделение НДС по поступающим ценностям |

|

Раздел III. Затраты на производство |

|||

|

20 |

Основное производство |

Активный |

Сбор расходов на основные виды деятельности (производство продукции, услуг, работ) |

|

21 |

Полуфабрикаты собственного производства |

Активный |

Учет произведенных самостоятельно полуфабрикатов, не прошедших всех этапов производства, которые нужно доработать |

|

23 |

Вспомогательное производство |

Активный |

Сбор расходов производства, дополнительного для основного – ремонт основных средств, обеспечение энергией, транспортировкой |

|

25 |

Общепроизводственные расходы |

Активный |

Сбор затрат, связанных с обслуживанием основного и вспомогательного производства – амортизация, затраты на ремонт внеоборотных активов, отопление, электроэнергия, содержание производственных помещений, арендные платежи за производственное оборудование, зарплата рабочих производства |

|

26 |

Общехозяйственные расходы |

Активный |

Сбор расходов, необходимых для управления и не связанных с производственным процессом – административно-управленческие, зарплата непроизводственных работников, платежи за аренду непроизводственного имущества, информационные, консультационные услуги |

|

28 |

Брак в производстве |

Активный |

Сбор расходов, имеющих отношение к производственному браку |

|

29 |

Обслуживающие производства и хозяйства |

Активный |

Сбор затрат на обслуживающие производства и хозяйства, подлежащих отдельному учету |

|

Раздел IV. Готовая продукция и товары |

|||

|

40 |

Выпуск готовой продукции |

Активно-пассивный |

Отражение фактической стоимости готовой продукции. Используется, когда продукция на счете 43 учитывается по нормативной себестоимости |

|

41 |

Товары |

Активный |

Учет товарных ценностей, поступивших от поставщиков и предназначенных для перепродажи с целью получения прибыли |

|

42 |

Торговая наценка |

Пассивный |

Учет наценки и скидок в розничных продажах |

|

43 |

Готовая продукция |

Активный |

Учет операций, связанных с перемещением готовой продукции |

|

44 |

Расходы на продажу |

Активный |

Сбор коммерческих затрат, имеющих отношение к реализации товаров, готовой продукции, выполненных работ, произведенных услуг |

|

45 |

Товары отгруженные |

Активный |

Учет стоимости отгруженных товарных ценностей, готовой продукции, в отношении выручка признается не сразу (при экспортных операциях, комиссии) |

|

46 |

Выполненные этапы по незавершенным работам |

Активный |

Учет завершенных отдельных самостоятельных этапов длительных работ |

|

Раздел V. Денежные средства |

|||

|

50 |

Касса |

Активный |

Учитываются денежные средства в наличном виде |

|

51 |

Расчетные счета |

Активный |

Учитываются денежные средства в безналичном виде |

|

52 |

Валютные счета |

Активный |

Учитываются денежные средства в иностранной валюте |

|

55 |

Специальные счета в банке |

Активный |

Учитываются денежные средства в форме аккредитивов, чеков, депозитов |

|

57 |

Переводы в пути |

Активный |

Отражаются суммы, переданные банку для продажи или покупки валюты, а также наличные деньги, переданные в банк, но еще не зачисленные |

|

58 |

Финансовые вложения |

Активный |

Отражаются вложения, цель которых — приносить прибыль (акции, вклады в УК, предоставленные предприятием займы) |

|

59 |

Резервы под обесценение вложений в ценные бумаги |

Пассивный |

Создание резервных сумм по инвестициям в целях компенсации уменьшения их стоимости |

|

Раздел VI. Расчеты |

|||

|

60 |

Расчеты с поставщиками и подрядчиками |

Активно-пассивный |

Отражаются взаиморасчеты по приобретенным ценностям, услугам, работам |

|

62 |

Расчеты с покупателями и заказчиками |

Активно-пассивный |

Отражаются взаиморасчеты по проданным ценностям, услугам, работам |

|

63 |

Резервы по сомнительным долгам |

Пассивный |

Формирование резервных сумм с целью компенсации задолженности, которая с большой долей вероятности не будет возвращена |

|

66 |

Расчеты по краткосрочным кредитам и займам |

Пассивный |

Отражаются взаиморасчеты с банками и кредитными организациями по кредитам и займам сроком более 12 мес. |

|

67 |

Расчеты по долгосрочным кредитам и займам |

Пассивный |

Отражаются взаиморасчеты с банками и кредитными организациями по кредитам и займам сроком менее 12 мес. |

|

68 |

Расчеты по налогам и сборам |

Активно-пассивный |

Отражаются взаиморасчеты с с бюджетом по налоговым платежам |

|

69 |

Расчеты по социальному страхованию и обеспечению |

Активно-пассивный |

Отражаются взаиморасчеты по обязательным страховым платежам |

|

70 |

Расчеты с персоналом по оплате труда |

Пассивный |

Отражаются взаиморасчеты с сотрудниками по зарплате |

|

71 |

Расчеты с подотчетными лицами |

Активно-пассивный |

Отражаются взаиморасчеты с сотрудниками по предоставленным подотчетным суммам |

|

73 |

Расчеты с персоналом по прочим операциям |

Активно-пассивный |

Ведутся все виды взаиморасчетов с персоналом, кроме оплаты труда (предоставленные займы, взыскание ущерба) |

|

75 |

Расчеты с учредителями |

Активно-пассивный |

Учитываются взаиморасчеты с участниками общества по вкладам в уставный капитал, а также дивидендам |

|

76 |

Расчеты с разными дебиторами и кредиторами |

Активно-пассивный |

Ведутся взаиморасчеты с теми лицами, которые не подходят под счета 60-75 |

|

77 |

Отложенные налоговые обязательства |

Пассивный |

Обобщаются данные об ОНО (часть налога на прибыль, которую нужно будет заплатить в последующих периодах), возникших в связи с разным порядком бухгалтерского и налогового учета |

|

79 |

Внутрихозяйственные расчеты |

Активно-пассивный |

Используется, если у предприятия есть представительства и филиалы. Ведет учет взаиморасчетов по предоставленному отделениям компании имуществу, взаимному отпуску ценностей, начислению зарплаты сотрудникам отделений и т.д. |

|

Раздел VII. Капитал |

|||

|

80 |

Уставный капитал |

Пассивный |

Показывается сумма уставного капитала, а также ее изменения |

|

81 |

Собственные акции (доли) |

Активный |

Учитываются выкупленные акции, доли в уставном капитале |

|

82 |

Резервный капитал |

Пассивный |

Формируется запас с целью компенсации возможных убытков |

|

83 |

Добавочный капитал |

Пассивный |

Показывают итоги переоценки стоимости внеоборотных активов, а также различия между номинальной и продажной ценой долей, акций |

|

84 |

Нераспределенная прибыль, непокрытый убыток |

Активно-пассивный |

Учитываются финансовые итоги деятельности предприятия за год — прибыль или убыток после закрытия счета 99 |

|

86 |

Целевое финансирование |

Активно-пассивный |

Учитываются финансы, поступившие в порядке целевого финансирования от государственных органов, фондов и прочих лиц |

|

Раздел VIII. Финансовые вложения |

|||

|

90 |

Продажи |

Активно-пассивный |

Ведется учет доходов/расходов от продаж товаров, продукции, выполненных услуг и работ |

|

91 |

Прочие доходы и расходы |

Активно-пассивный |

Отражаются доходов/расходов, не имеющих отношение к обычной деятельности предприятия |

|

94 |

Недостачи и потери от порчи ценностей |

Активный |

Показываются суммы потерь от порчи ТМЦ и недостачи, возникшие при заготовлении, хранении и выбытии |

|

96 |

Резервы предстоящих расходов |

Пассивный |

Создается финансовый запас по планируемым затратам |

|

97 |

Расходы будущих периодов |

Активный |

Обобщаются данные о затратах текущего периода, относящихся к предстоящим периодам |

|

98 |

Доходы будущих периодов |

Пассивный |

Обобщаются данные о доходах текущего периода, относящихся к предстоящим периодам |

|

99 |

Прибыли и убытки |

Активно-пассивный |

Отражаются итоговые суммы прибылей и убытков от деятельности компании в целом |

План счетов бухгалтерского учёта

К содержанию книги: ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Смотрите также:

Постатейный комментарий к Федеральному закону "О бухгалтерском учете"