|

Учебные пособия |

|

Анализ хозяйственной деятельности предприятия Раздел: Экономика

|

Алгоритмы расчета влияния факторов на изменение уровня рентабельности издержек, продаж, инвестированного капитала по системе директ-костинг. Сравнительный анализ полученных результатов.

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели:

![]()

По данным табл. 21.1 проведем факторный анализ рентабельности по изделию А:

Полученные данные показывают, что фактический уровень рентабельности в целом ниже планового на 9,45 %:

![]() oбщ =

15,55 - 25 = -9,45 %,

oбщ =

15,55 - 25 = -9,45 %,

в том числе за счет изменения:

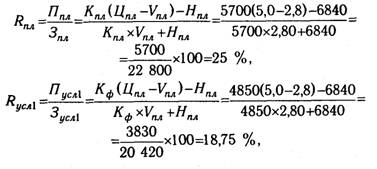

количества реализованной продукции

![]() к =

18,75 - 25 = -6,25 %;

к =

18,75 - 25 = -6,25 %;

цены реализации

![]() ц =

23,5 - 18,75 = 4,75 %;

ц =

23,5 - 18,75 = 4,75 %;

удельных переменных затрат

![]() v =

15,29 - 23,5 = -8,21 %;

v =

15,29 - 23,5 = -8,21 %;

суммы постоянных затрат

![]() н =

15,55 - 15,29 = +0,26 %.

н =

15,55 - 15,29 = +0,26 %.

Сравнение полученных результатов с данными табл. 20.11 показывает, что они значительно различаются. По формуле (20.2) объем продаж не влияет на изменение уровня рентабельности. По данной же методике за счет спада производства и уменьшения объема реализации продукции рентабельность снизилась на 6,25 %. Это более правильные результаты, так как они учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

Прибыль (числитель дроби) при разных значениях факторов приведена в табл. 21.4, а издержки - в табл. 21.6.

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить, как изменился уровень рентабельности за счет объема реализованной продукции (Кобщ), ее структуры (Удi), отпускных цен (Ц), удельных переменных расходов (V) и суммы постоянных затрат (Н):

Сравнение результатов фактического анализа рентабельности по формулам (20.1)и (21.6) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На анализируемом предприятии план по реализации продукции в условно-натуральном выражении выполнен на 99,12%, что привело к увеличению доли постоянный затрат от 31,87 ло 32,85% и снижению рентабельности на 0,35%.

Аналогичным образом проводится анализ рентабельности продаж:

По данным табл. 21.2 и 21.4 методом цепной подстановки рассчитаем влияние факторов на изменение уровня данного показателя:

Рентабельность продаж (оборота) в целом возросла на 1,14 % (19,94-18,8), в том числе за счет изменения:

К содержанию книги: Анализ хозяйственной деятельности предприятия

Смотрите также:

Экономика (Булатов) Экономика предприятия (Сергеев) Экономика и социология труда

|

АНАЛИЗ хозяйственной деятельности подрядной строительной ... Анализ хозяйственной деятельности является одним из важных средств .... анализ финансово-хозяйственной деятельности предприятия и |

|

|

Роль документации при анализе хозяйственной деятельности Роль документации при анализе хозяйственной деятельности ... информации имеет большое значение для деятельности оптового предприятия. ... bibliotekar.ru bibliotekar.ru/biznes-31/112.htm |

|

|

Исследование потенциальных возможностей предприятия ... Анализ текущих результатов хозяйственной деятельности своего предприятия предполагает выяснение его экономического потенциала, общих ... |

|

|

Имущество предприятия включает все виды имущества, которые ... Имущество предприятия является предметом изучения различных ... в анализе хозяйственной деятельности рассматривается эффективность ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya/37.htm |

|

|

Роль предпринимательской среды в деятельности предприятия. В то же время анализ с позиций экономики предприятия рассматривает спрос ... ресурсы предприятия, эффективность хозяйственной деятельности, ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya/2.htm |

|

|

Банковское кредитование – это метод финансирования ... В этих целях осуществляется анализ хозяйственной деятельности предприятия, его финансового положения, при необходимости проводится проверка ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya-3/129.htm |

|

|

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. Составная часть маркетинга ... АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. Составная часть маркетинга, задача которой состоит ... Комплексный анализ хозяйственной деятельности охватывает все стадии ... bibliotekar.ru bibliotekar.ru/biznes-15/50.htm |

|

|

Бухгалтерская отчетность предприятия является завершающим ... Бухгалтерская (финансовая) отчетность предприятия является ... и финансовое положение предприятия, результаты его хозяйственной деятельности. Анализ данных бухгалтерской отчетности позволяет определить истинное ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya-3/145.htm |

|

|

Основные виды аудита. Внутренний аудит. Функции ... Аудит хозяйственной деятельности ... Внутренние аудиторы предоставляют своей организации (предприятию) данные анализа и оценки, рекомендации и ... Используя информацию внутреннего аудита, руководство предприятия ... bibliotekar.ru/audit/8.htm |

|

|

Принципиальные отличия инновационной деятельности ... Для анализа инновационной деятельности предприятия необходим ... Опорный момент проводимой сегодня хозяйственной перестройки ... |

|

В принятии решении об осуществлении инновационной деятельности предприятий решающую роль играют маркетинговые исследования различных ... bibliotekar.ru bibliotekar.ru/biznes-41/57.htm |

|

|

Деятельность предприятия. Экономика предприятия Г.Т. Шевченко (гл. 18, совместное И.П. Павловой). В учебнике рассматриваются все стороны деятельности предприятия с момента его создания: выбор ... www.bibliotekar.ru www.bibliotekar.ru/economika-predpriyatiya/ |

|

|

Деятельность предприятия. Экономика предприятия В учебнике рассматриваются все стороны деятельности предприятия с момента его создания: выбор организационно-правовой формы, формирование материальных и ... www.bibliotekar.ru www.bibliotekar.ru/economika-predpriyatiya-3/ |

|

|

Роль предпринимательской среды в деятельности предприятия. Производство, описание и объяснение всей хозяйственной деятельности предприятия и являются предметом изучения в курсе «Экономика ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya/2.htm |

|

|

Внешнеэкономическая деятельность предприятия «Внешнеэкономическая деятельность предприятия». Учебник для вузов. Под редакцией. доктора экономических наук, профессора. Л.Е. Стровского ... |

|

|

Инвестиционная деятельность предприятия. Инвестиционная ... Инвестиционная деятельность предприятия – важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya-3/66.htm |

|

|

Виды цен во внешнеэкономической деятельности предприятия ... В практике внешней торговли используют множество видов цен, связанных с различными особенностями сделок купли-продажи. ... bibliotekar.ru bibliotekar.ru/economika-predpriyatiya-3/98.htm |

|

|

Инновационная деятельность предприятия есть система ... Инновационная деятельность предприятия есть система мероприятий по использованию научного, научно-технического и интеллектуального ... |