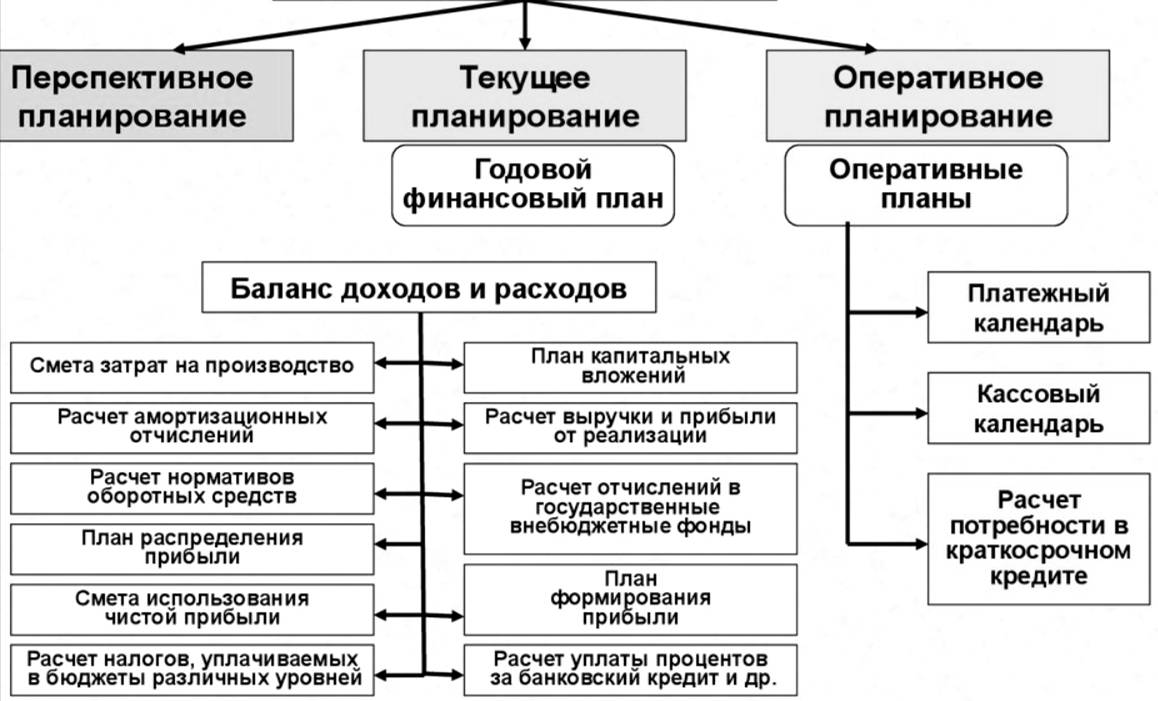

Составление финансового плана Составление финансового плана

Финансовый план

составляется в виде баланса доходов и расходов, который выражает в

денежной форме результаты хозяйственно-финансовой деятельности,

взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый

план (баланс доходов и расходов) предприятия состоит из четырех разделов:

доходы и поступления средств, расходы и отчисления, кредитные

взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и

расходов определяется на основе обоснованных расчетов, которые составляются

по каждой статье баланса.

В разделе «Доходы и поступления средств» отражается доход

в виде прибыли, амортизационных отчислений, других внутренних доходов

предприятия, а также разного рода поступлений из внешних источников. В

составе прибыли основную часть занимает прибыль от реализации товарной

продукции. В общую балансовую прибыль предприятия входит прибыль от

реализации прочей продукции и услуг непромышленного характера. Планирование

амортизационных отчислений осуществляется по каждому виду или группе основных

фондов, числящихся на балансе предприятия. Сумма амортизационных отчислений

определяется умножением среднегодовой стоимости этих фондов на

соответствующие нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств» предусматриваются

централизованные капитальные вложения, затраты на капитальный ремонт, расходы

на прирост норматива собственных оборотных средств, убытки от эксплуатации

жилищно-коммунального хозяйства, расходы на содержание зданий и сооружений,

отчисления на образование фондов экономического стимулирования расходы на

НИОКР, подготовку кадров и премирование работников за создание и внедрение

новой техники, для оказания финансовой помощи, другие расходы и отчисления.

Пример финансового плана

Примерное содержание разделов финансового плана можно

представить следующими основными статьями доходов и расходов.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других

активов).

3. Планируемые внереализационных доходы, в том числе:

• доходы от долевого участия в уставном капитале других

предприятий;

• доходы, полученные от ценных бумаг;

• доходы от хранения денежных средств на депозитных счетах

в банках и других финансово-кредитных учреждениях;

• доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление

основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

• на накопление (по направлениям использования);

• на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в

том числе:

• за счет амортизационных отчислений;

• за счет других источников финансирования (по видам

источников).

4. Прочие расходы.

Термины:

программы для финансового планирования

планирование бюджета организации

составление финансового плана предприятия

составление финансового плана организации

с чего лучше начинать составление финансового плана

составление

личного финансового плана

составление личного финансового плана

|