|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Основной капитал

Основной капитал отражен в балансе одной или несколькими статьями. Показываются затраты на покупку земельных участков, строительство зданий, приобретение машин и оборудования, транспортных средств и т.д. Как видно из самого перечня, эта статья (или статьи) отражает затраты фирмы на приобретение таких средств производства и предметов труда, срок износа которых больше одного года. В раздел "Необоротные активы" включается также стоимость земельных участков.

Статья "Инвестиции" (Investments) отражает средства, вложенные фирмой в акции других компаний. В основном это вложения в акционерный капитал ассоциированных фирм, доля участия которых менее 50%.

Вложения в капитал дочерних фирм отдельно в балансе не отражаются, так как их отчетность объединяется с отчетностью головной компании. Если же фирмы предоставляют ссуды и авансы своим дочерним компаниям или покупателям их продукции на срок более одного года, то эти средства отражаются в статье "Авансы и ссуды".

Важной является статья "Неосязаемые активы". Это авторитет фирмы, популярность торговой марки, секреты производства, патенты, модели, издательские права и т.п. Как видим, в этой статье отражаются элементы активов, не имеющие физической, натуральной формы, но имеющие неосязаемую ценность. И в этой ценности заключена репутация фирмы. В случае продажи фирмы или при слияниях с другими фирмами репутация приобретет "материальный вес".

В оборотные активы или оборотный капитал (current assets) Включаются наличные средства фирмы, материальные запасы, предметы труда. Стоимость их переходит на готовую продукцию в течение года.

Основные статьи этого раздела баланса следующие:

"Наличность" (Cash). Отражает имеющиеся у фирмы наличные средства (кассовая наличность, чеки, счета в банке). Эти средства могут быть немедленно использованы для текущих платежей.

"Быстро реализуемые ценные бумаги" (Marketable Securities). Отражает вложения временно свободных денежных средств в различные ценные бумаги. Чаще всего это облигации государственных займов, которые при необходимости всегда могут быть проданы и превращены в наличные деньги. Следует учитывать, что вложения в ценные бумаги государства дают право на льготы при уплате налогов с прибыли.

Фирмы стремятся, чтобы денежная наличность и быстро реализуемые ценные бумаги постоянно росли, так как в условиях неустойчивости экономики необходимо поддерживать высокий уровень ликвидности платежных средств, покрывать возможные расходы и иметь средства для необходимых капиталовложений.

"Дебиторская задолженность" (Debtor Indebtedness). Включает авансы поставщикам, задолженность покупателей и других дебиторов со сроком погашения менее года. У многих компаний дебиторская задолженность довольно велика, так как широко распространена продажа продукции в кредит.

"Материально-производственные запасы" (Current Receivables). Показана готовая продукция, сырье и полуфабрикаты, незавершенное производство и неоконченные работы. Реализация материально-производственных запасов может потребовать длительного времени.

"Расходы, оплаченные авансом" (Prepaid Expenses). Если такая статья включена в состав оборотных активов, то в ней отражены права компании на получение заранее оплаченных услуг. К таким относятся рента, страховые премии, комиссионные и т.д.

Эффективное управление капиталом означает более тщательный контроль за движением денежных средств. Выгоды от этого проявляются в наличии свободных денежных средств, снижении затрат предприятия.

Следует стремиться к сокращению оборотного капитала до необходимого минимума без ущерба для предприятия. Однако при этом нужно решить следующие вопросы: можно ли сократить затраты так, чтобы это не отразилось отрицательно на доходах предприятия; можно ли сокращение затрат превратить в повышение валовой прибыли; не нанесут ли краткосрочные сокращения непоправимый вред.

При неэффективном управлении оборотным капиталом нехватка наличности может быть обусловлена следующими причинами:

незапланированной потребностью в свободных денежных средствах;

низкой прибыльностью;

чрезмерным расширением продаж;

слабым кредитным контролем;

ранними платежами;

избытком запасов;

слишком щедрыми условиями кредита.

Особо важное значение приобретает совершенствование управления запасами. Так, затраты на содержание избыточных запасов влекут за собой потерю процентов с вложенного капитала, расходы на хранение, расходы на страхование, устаревание и порчу (физический износ), непроизводительные расходы, расходы на меры защиты от хищений и мелких краж.

Необходим контроль за уровнем запасов, для чего следует точно определить минимальный уровень запасов. Следует помнить, что избыток запасов дорого обходится, а нехватка запасов пагубно сказывается на деятельности предприятия. Создается избыток запасов, если движение запасов медленное или ниже среднего для данного вида производства, какие-либо материалы или изделия слишком долго "пылятся на полках"; запасы занимают все большее пространство.

Отслеживать уровень запасов позволяет постоянный сбор данных об их использовании, в частности, о спросе на материалы сезонного характера, пиках и падениях уровня использования материалов, времени от закупки материалов до их использования.

При решении этих вопросов необходимо учитывать такие факторы, как время реализации заказа до поставки, производственные планы, резервы товаров для реализации, прогнозы объема сбыта и производства, а также предусмотреть совершенствование прогнозирования сбыта; ускорение процесса доставки (погрузки и выгрузки); улучшение планировки складских помещений.

Итог актива баланса всегда равен итогу его пассива. Таким образом, баланс отражает взаимосвязь активов фирмы и источников их финансирования на конец или начало отчетного периода. Все это позволяет проводить анализ зависимости фирмы от внешних источников финансирования, структуры собственного и привлеченного капитала, а также использования капитала в хозяйственном обороте.

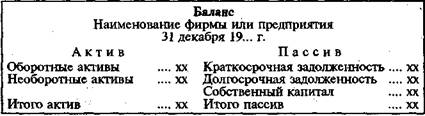

Балансовый отчет может быть представлен в горизонтальном и вертикальном форматах. Балансовый отчет, составленный по горизонтальному формату, обычно представляет собой двустороннюю таблицу. В левой ее части – активе – указываются состав и размещение средств, в правой – пассиве – источники финансирования деятельности.

В общем виде структура баланса предприятия выглядит так:

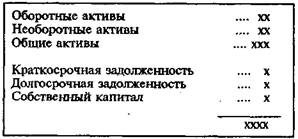

По такой форме составляют баланс фирмы США, ФРГ, Италии и ряда других стран. Хотя методический подход к составлению баланса во всех странах одинаков, само расположение статей может различаться. Так, в ряде английских фирм пассив баланса расположен слева, а актив – справа; в других же английских фирмах и фирмах ряда других стран баланс составляется по вертикальной форме, когда статьи пассива идут за статьями актива, или, наоборот, сначала отражается пассив, а затем актив баланса:

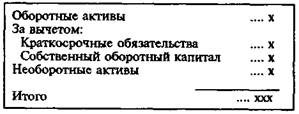

При составлении бухгалтерского отчета по вертикальному формату статьи пассива вычитаются из статей актива.

Законодательства отдельных стран могут предписывать, какой тип формата должен применяться или предоставлять компаниям право его выбора. Так, в рамках Европейского Союза горизонтальный формат балансовых отчетов действует во Франции, Бельгии, Германии, Португалии, Италии, Испании, Греции. Фирма может выбирать формат бухгалтерского отчета в Люксембурге, Нидерландах, Великобритании, Ирландии, Дании. В США действует горизонтальный формат балансовых отчетов.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |