Показатели эффективности деятельности фирм

Показатели

эффективности деятельности фирм – это абсолютные и относительные

данные. Основной из них – прибыль – конечная цель и основной критерий

деятельности фирмы.

Показатели

эффективности деятельности фирм – это абсолютные и относительные

данные. Основной из них – прибыль – конечная цель и основной критерий

деятельности фирмы.

Часто используется термин валовая прибыль. Этот показатель зависит от объема продаж, прибыльности (разница между чистыми затратами и чистой продажной ценой) и системы мер по реализации.

Валовая прибыль обеспечивает:

покрытие всех эксплуатационных расходов предприятия, не зависящих непосредственно от товарооборота (объема продаж);

погашение всех долгов и займов;

выплату отчислений в пенсионный фонд;

уплату всех необходимых налогов или отчислений в государственный фонд социального страхования;

замену основных средств при их износе;

повышение расходов до того, как они окупятся при повышении продажной цены;

увеличение объема капиталовложений по мере роста бизнеса;

выплату дивидендов.

Только после того как будут удовлетворены все эти требования, оставшуюся часть прибыли можно снова вложить в производство в целях дальнейшего расширения предприятия.

Каждое предприятие должно постоянно получать некоторую минимальную сумму валовой прибыли лишь для того, чтобы его владельцы могли выжить.

Стоимость или объем продукции, которую необходимо реализовать, чтобы получить достаточную валовую прибыль, оставшуюся после удовлетворения прочих требований, называют критическим объемом продаж.

На основе полученной абсолютной прибыли исчисляются относительные показатели рентабельности: рентабельность продаж; рентабельность активов; рентабельность основного капитала; рентабельность собственного капитала; средняя норма рентабельности.

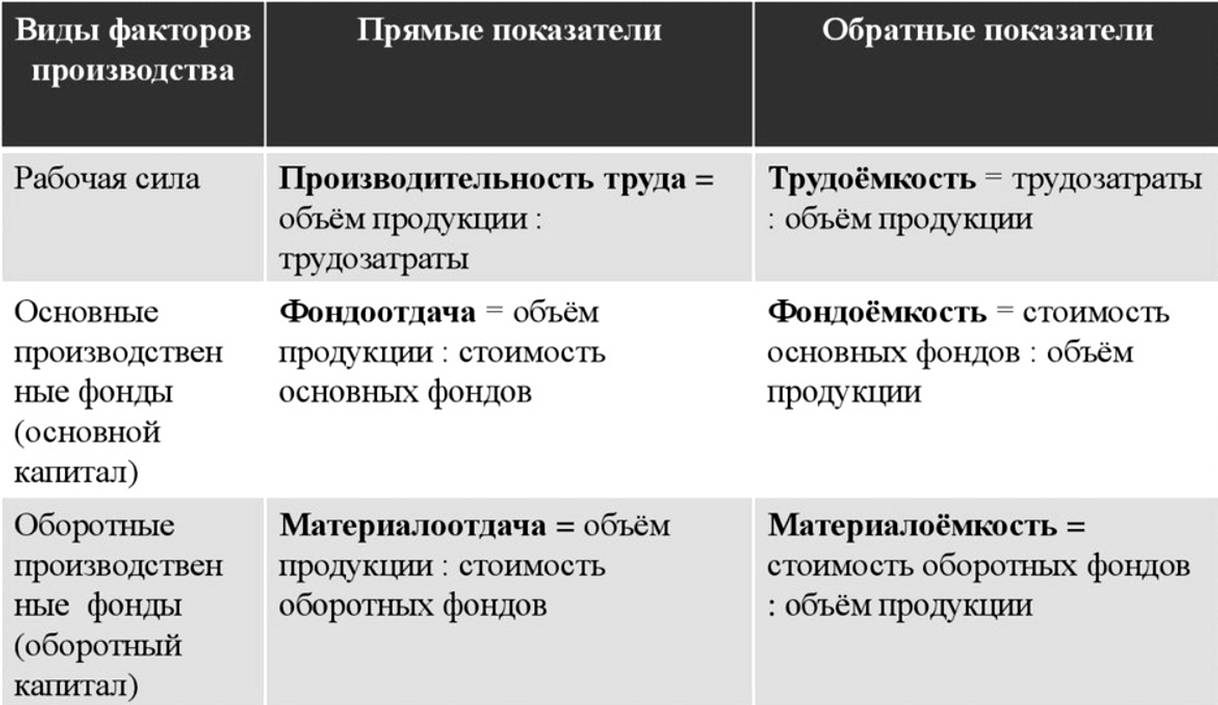

Важный показатель эффективности – объем продаж. Он отражает масштабы деятельности фирмы и темпы ее роста. На основе этого показателя исчисляются относительные показатели эффективности:

отношение объема продаж к активам;

отношение объема продаж к оборотному капиталу;

отношение объема продаж к материально-производственным запасам;

доля издержек производства в стоимости реализованной продукции;

отношение объема продаж к общему числу занятых.

Показатели эффективности

КПЭ Ключевые показатели эффективности KPI — это числовые показатели деятельности, которые помогают измерить степень достижения целей или оптимальности процесса, а именно: результативность и эффективность.

KPI это инструмент позволяющий контролировать и оценивать работу, людей, групп, подразделений и компаний, а так же позволяет помочь в оценке реализации стратегии. Если выбраные KPI, не связан с целью и не образуется исходя из её содержания, то такие KPI бессмысленно использовать. Технологии постановки, пересмотра и контроля целей и задач легли в основу современного управления и называется «Управление по целям».

Показатели, характеризующие фирму, необходимо анализировать в динамике, в сравнении. Так, например, прибыль может по годам увеличиваться или уменьшаться. Могут быть убыточные годы. Известный менеджер Ли Якокка отмечает, что автомобильная монополия "Крайслер" в течение 1978–1981 гг. терпела убытки, а затем по показателям эффективности стала значительно опережать своих главных конкурентов "Дженерал моторс" и "Форд моторс"*. Увеличение или уменьшение объема продаж нельзя однозначно рассматривать как повышение или снижение эффективности деятельности фирмы. Необходимо проанализировать причины происшедшего. В каждом случае причины могут быть разными, например, продажа активов, поглощения, слияния и другие организационные мероприятия.

* Якокка Л. Карьера менеджера. – М.: Прогресс, 1990. – С. 384.

Рассмотрим относительные показатели эффективности.

Рентабельность продаж (profit margin) определяется по формуле:

![]() ,

,

(5.1)

где Рпр – рентабельность продаж;

Потч – прибыль за отчетный период (год);

Vотч – объем продаж за отчетный период (год).

В числителе может быть показана валовая или чистая прибыль. Если отношение равно, например 8%, то это означает, что на каждый доллар реализованной продукции приходится 8 центов прибыли.

Повышение коэффициента означает или рост цен при неизменных издержках производства, или снижение издержек производства при сохранении прежних цен. Уменьшение коэффициента может произойти из-за снижения цен без сокращения издержек или в результате повышения себестоимости без повышения цен. Уменьшение этого показателя означает падение спроса на продукцию фирмы и, как следствие, – снижение рентабельности продаж.

Рентабельность активов (total assets return) определяется по формуле;

![]() ,

,

(5.2)

где Ракт – рентабельность активов;

Аотч – активы (итог баланса) на конец отчетного периода.

Рентабельность активов показывает эффективность использования инвестированного в имущество фирмы капитала – основного и оборотного. Низкий уровень рентабельности активов по сравнению с этим показателем у других фирм свидетельствует о низком спросе на продукцию фирмы или же о перевложении капитала в активы.

Рентабельность основного капитала (fixed assets return) определяется по формуле:

![]() ,

,

(5.3)

где Росн. к – рентабельность основного капитала;

Потч – прибыль (чистая) за отчетный период;

Ок – основной капитал за вычетом амортизации на конец отчетного периода.

Чем выше величина этого показателя, тем эффективнее использование основных средств фирмы. Если рентабельность основного капитала возрастает, а рентабельность активов в целом снижается, то возможны следующие варианты: возрастают оборотные активы, фирма затоваривается готовой продукцией, растут материально-производственные запасы, увеличивается дебиторская задолженность или наличность. Дополнительный анализ динамики структуры оборотных активов поможет прояснить причины создавшегося положения.

Рентабельность собственного капитала (return on equity) свидетельствует об эффективности использования той части капитала, которая инвестирована в фирму за счет собственных источников финансирования, и рассчитывается по формуле:

![]() ,

,

(5.4)

где Рс.к. – рентабельность собственного капитала;

Потч – прибыль (чистая) за отчетный период;

Ск – собственный капитал (балансовая стоимость) на конец отчетного периода.

Уровень котировки акций фирмы на биржах зависит от изменения этого показателя.

Показатель средней нормы рентабельности фирмы (rate of return) за определенный период времени рассчитывается по формуле:

![]() ,

,

(5.5)

где Рср – средняя норма рентабельности;

Пi – прибыль (чистая) за соответствующий год рассматриваемого периода;

Ai – балансовая стоимость активов за вычетом амортизации на конец каждого рассматриваемого периода;

N – число лет.

Отношение объема продаж к активам (sales to total assets ratio) характеризует эффективность использования всех средств, находящихся у фирмы, а отношение объема продаж к основному капиталу (sales to fixed assets ratio) – эффективность использования средств, вложенных в основной капитал. Рост этих показателей свидетельствует о повышении эффективности операций фирмы или же отражает инфляционный рост цен. Все это может сочетаться со снижением рентабельности использования основного капитала и активов в целом.

Эти показатели дополняет отношение объема продаж к оборотному капиталу (sales to current assets ratio), называемое также коэффициентом оборачиваемости оборотных активов. Он показывает число оборотов, совершенных оборотным капиталом в течение года. Чем выше число оборотов, тем коммерческая деятельность фирмы более активна, и требуется меньше средств для ведения текущих операций.

Отношение объема продаж к материально-производственным запасам (sales to inventory ratio), или коэффициент оборачиваемости материально-производственных запасов, показывает число оборотов этих запасов в течение года. Снижение этого показателя означает снижение сбыта готовой продукции, затоваренность, а также может свидетельствовать об увеличении запасов сырья и материалов в связи с ожидаемым ростом цен. Для выяснения причин следует проанализировать изменения в самой структуре материально-производственных запасов.

Доля издержек производства в стоимости реализованной продукции (cost of goods sold to sales) также занимает важное место в оценке эффективности деятельности фирмы. Естественно, нужно стремиться к тому, чтобы издержки снижались. В этом случае растет рентабельность производства, повышается конкурентоспособность продукции фирмы.

Отношение объема продаж к общему числу занятых (sales to number of employees) характеризует выработку в расчете на одного занятого, т. е. показатель производительности труда – обобщающий показатель, определяющий уровень организации производства и труда, автоматизации. Показатель позволяет сравнить уровень организации производства и труда в подразделениях своей компании, а также показатели других фирм данной отрасли в разных странах.

К содержанию книги: Внешнеэкономическая деятельность предприятия