|

Учебные пособия |

|

Раздел: Экономика |

Содержание и виды оффшорных операций

Возникновение

оффшорных операций вызвано реализацией уменьшения налогов на доходы от

предпринимательской деятельности в законодательном порядке.

Возникновение

оффшорных операций вызвано реализацией уменьшения налогов на доходы от

предпринимательской деятельности в законодательном порядке.

Что такое оффшор

Офшор — это страна или территория с особыми условиями ведения бизнеса для иностранных компаний

Среди них — низкие или нулевые налоги, простые правила корпоративной отчётности и управления, возможность скрыть настоящих владельцев бизнеса. В связи с этим офшоры часто используют для преступлений: отмывания криминальных денег, государственной коррупции, мошеннических операций.

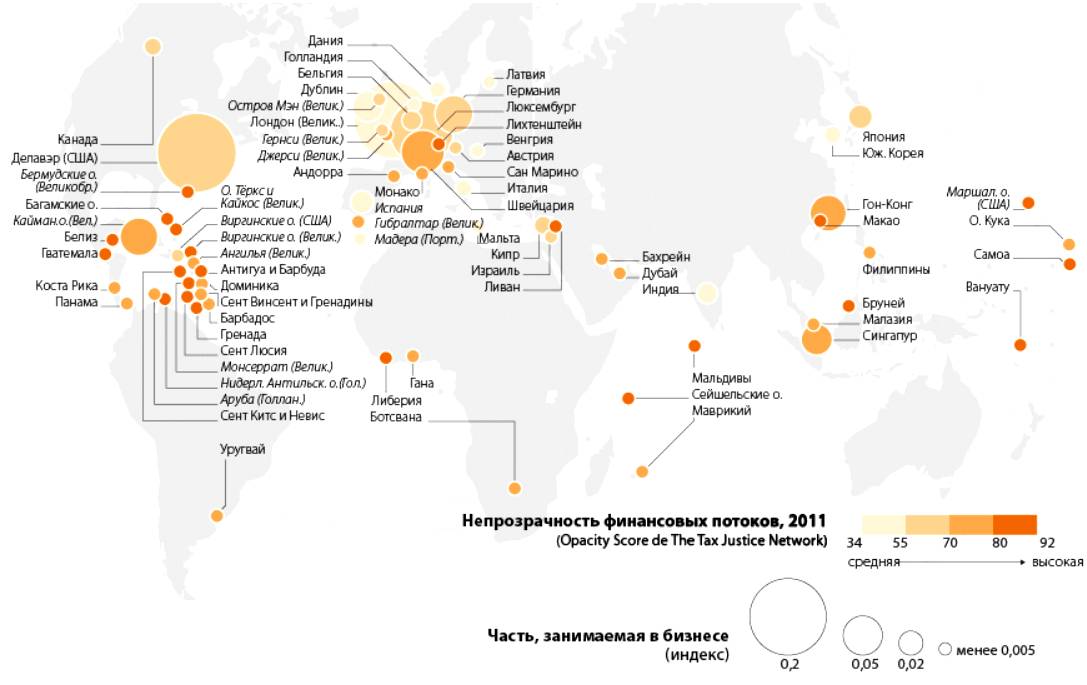

Компании регистрируются в стране нахождения офшора, перенося туда свой капитал. В российском законодательстве офшоры называются «контролируемыми иностранными компаниями» и их деятельность в некоторых случаях облагается налогами. Офшорных зон в мире насчитывается более 50. По ряду оценок, общий объём средств в них может составлять $32 трлн.

Предприниматель-резидент обязан уплатить налоги с оборота и с прибыли, полученных от своей деятельности внутри страны и за рубежом.

Предприниматель, участвующий во внешнеэкономической деятельности, платит налоги дважды.

Двойное

налогообложение - это обложение налогом прибыли иностранного участника в

совместном предприятии при ее переводе за границу и обложение этой же прибыли в

стране иностранного участника. Поэтому для избежания двойного

налогообложения и для стимулирования внешнеэкономической деятельности

предпринимателя многие государства заключили между собой соглашение (конвенцию,

договор) об исключении двойного налогообложения. Например, по состоянию на 24

апреля

* Письмо ГНС РФ от 24 апреля

Кроме устранения двойного налогообложения для стимулирования международного коммерческого оборота используется принцип минимизации налогов на легальной основе, который положен в основу оффшорных операций.

ОФФШОРНЫЕ ОПЕРАЦИИ (англ. off-chore - находящийся на расстоянии от берега, вне территории страны) представляют собой законодательную основу международных финансовых и торговых операций, осуществляемых предприятиями, зарегистрированными на территории, имеющей статус налоговой гавани, разновидностью которой является центр "офф-шор".

Оффшорные операции по своему содержанию представляют собой финансовый инструмент, который, не нарушая действующее законодательство, используется для планирования и минимизации налогообложения и для защиты коммерческой тайны.

Оффшорные операции включают:

1) консультационные услуги по минимизации налогообложения, выбору оффшорной зоны и др.;

2) услуги по созданию и регистрации оффшорных предприятий (компаний), по открытию банковских счетов, по продаже этих предприятий и др.;

3) услуги по эффективному использованию оффшорных компаний в международном коммерческом обороте;

4) услуги по управлению оффшорной компанией через доверительного управляющего;

5) спекулятивные операции по управлению капиталом (валютный дилинг, инвестиции, владение и распоряжение зарубежным имуществом, операции с недвижимостью, трансфертные, трастовые операции и т.п.);

6) консалтинговые услуги по налоговому планированию.

Налоговое планирование означает использование разнообразных факторов (географических, правовых, экономических) с целью снижения налоговых потерь.

Налоговое планирование представляет собой выбор оптимального сочетания и построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства. Другими словами, налоговое планирование есть выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Процесс налогового планирования включает четыре стадии (табл. 8.1).

В основе оффшорных операций лежит конфиденциальность оффшорного предпринимательства. Во многих оффшорных юрисдикциях* приняты специальные законы, предусматривающие уголовную ответственность за разглашение конфиденциальной информации для лиц, имеющих к ней служебный доступ.

* Юрисдикция - правовая сфера, на которую распространяются полномочия данного государственного органа.

Таблица. Стадии налогового планирования

|

Стадии |

Содержание процесса |

|

Первая |

Решение вопроса о наиболее выгодном с налоговой точки зрения местонахождений (регистрации) самой организации, ее руководящих органов, основных, производственных и коммерческих подразделений и т.п. |

|

Вторая |

Выбор правовой формы организации и ее структуры с учетом характера и цели ее деятельности |

|

Третья |

Правильное и полное использование возможностей налогового законодательства и налоговых льгот при определении облагаемого дохода и исчислении налоговых обязательств, а также их взаимной увязки с правовыми формами оформления сделок |

|

Четвертая |

Рациональное с налоговой точки зрения размещение полученных прибылей и других денежных накоплений, использование оборотных средств |

Защита коммерческой тайны обычно сводится к неразглашению имени фактического владельца оффшорной компании. Такая защита обеспечивается путем выпуска акций на предъявителя либо на основе использования доверительного управляющего (т.е. номинального владельца) оффшорной компании.

Доверительный управляющий (номинальный владелец, номинальный партнер) - это фактически подставное лицо, вводимое в состав владельцев фирмы и занимающее пост директора, но по условиям учредительного договора и устава лишенное практически всех прав.

Конфиденциальность также связана с наличием банковских счетов и оффшорной компании, информацию о которых банк может выдать только в случае судебного разбирательства (например, при уголовных делах по торговле наркотиками и т.п.).

Как открыть оффшорную компанию

Для открытия собственной офшорной компании можно самому отправиться в офшорную юрисдикцию, либо обратиться в специализирующуюся на открытии офшоров фирму. По состоянию на начало 2013 года в России работает более 100 подобных юридических фирм

Фирмы, специализирующиеся на открытии офшорных компаний, предоставляют такие услуги:

Регистрация (включая создание регистрационного пакета документов, получение сертификатов, печати);

Продажа готовых офшорных компаний, которые были зарегистрированы ранее, но до момента покупки нигде и никем не использовались с целью указания на длительный срок существования бизнеса, что повышает репутацию компании на рынке;

Подготовка документов и открытие счетов в банках;

Помощь в выборе оптимальной офшорной зоны;

Комплексное юридическое сопровождение;

Предоставление номинальных акционеров и директоров;

Предоставление номинального места регистрации;

Предоставление секретарского обслуживания, телефонных номеров, переадресации на местные номера;

Курьерская доставка почты, и переадресация полученной почты в офшорной компании.

К содержанию книги: ВНЕШНЕЭКОНОМИЧЕСКИЕ СВЯЗИ

Оффшоры

Смотрите также:

Внешнеэкономические связи. Соединенные ...

|

|

Внешнеэкономические связи. Формы внешнеэкономических связей

|

|

Внешнеэкономические связи — это международные ...

|

|

Внешнеэкономические связи России со странами, являв¬шимися ...

|

|

Государственное регулирование внешнеэкономической ...

|

|

Роль международного кредита в развитии производства. Посред ...

|

|

Генеральное соглашение по тарифам и торговле ГАТТ ...

|

|

Важным принципом внешнеторговой деятельности является ...

|

|

Виды цен и их классификация. Состав и структура цен. Оптовые ...

|

|

Налоги и налоговая система России Предпринимательское право